同样是AI算力浪潮的受益者,同样是中国光模块行业的头部玩家,为什么华工科技(000988.SZ)2025年光模块业务的毛利率只有13.3%,而行业龙头**中际旭创(300308.SZ)和新易盛(300502.SZ)**的毛利率却能轻松站上40%?

这并非简单的“龙头”与“非龙头”之别。选择这两家公司作为参照,是因为它们与华工科技身处同一赛道、面对同一波AI红利、技术路线同样全面,但财务表现却天差地别。这种“同一起跑线,不同结果”的对比,最能揭示华工科技盈利能力偏弱的核心症结。

对比下来,最关键的差异并非技术有无,而在于产品结构的“含金量”、市场布局的“全球化程度”以及供应链的“自主可控深度”。这三个维度的差距,共同拉开了毛利率的鸿沟。

产品结构,是利润差距的第一道分水岭

光模块行业内部,产品毛利率分层明显:传统的电信光模块因技术成熟、同质化竞争,毛利率普遍不足10%;而为AI数据中心服务的800G、1.6T等高速光模块,毛利率可达35%-60%。

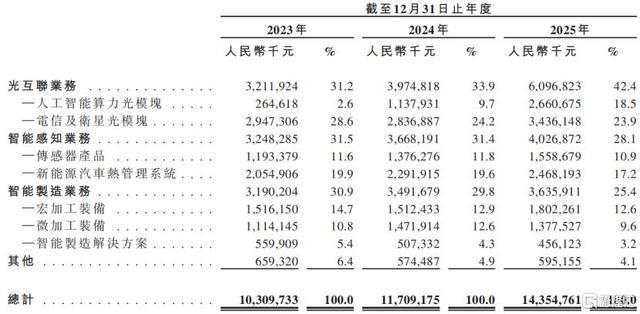

华工科技:2025年,其光互联业务收入60.97亿元,其中AI算力光模块收入26.61亿元,占比43.7%;而电信及卫星光模块收入34.36亿元,占比仍高达56.3%。这意味着,超过一半的收入来自低毛利领域,整体毛利率自然被大幅拉低。

中际旭创与新易盛:这两家头部企业早已完成产品结构转型。中际旭创2025年光模块毛利率提升至42.61%,核心驱动力就是800G、1.6T等高速率产品出货占比持续提升。新易盛2025年上半年点对点光模块毛利率已达47.48%,其800G LPO产品在细分市场占据主导地位。

关键差异变量:不在于有没有高端产品(华工科技也有3.2T产品),而在于高端产品的收入贡献占比。华工科技仍在消化庞大的传统业务包袱,而头部企业已轻装上阵,充分享受AI带来的高端红利。

市场布局,决定了产品的定价天花板

客户在哪里,直接决定了利润空间有多大。北美云厂商(如微软、谷歌、Meta)对算力基础设施投入激进,对高端光模块的价格敏感度相对较低,支付意愿更强。

华工科技:2025年,公司国内业务营收占比高达86%,海外市场收入仅占14%。其业务基本盘仍深植于国内,而国内市场竞争激烈,价格压力更为明显。

中际旭创与新易盛:这两家公司是典型的“外向型”企业。中际旭创2025年境外收入占比超过90%;新易盛的海外收入占比更是高达96%。它们深度绑定了全球顶级云厂商的供应链,从而获得了更高的产品溢价。

关键差异变量:海外高端市场的收入占比。华工科技负责人也坦言,目标是“海外营收占比提升至30%以上”,这恰恰印证了出海是提升毛利率的关键路径。目前,其泰国基地月产能已达25万只,正是为了贴近服务北美客户。

供应链与技术整合,是成本控制的终极战场

在光模块的成本构成中,高端光芯片、DSP芯片等核心元器件是关键。能否实现自研或深度整合,直接决定了成本控制和供应安全。

华工科技:正在奋力追赶,其自研硅光芯片已实现400G/800G/1.6T全系列覆盖,并应用于产品中。但整体上,核心芯片的自给率仍相对不足,且2025年研发投入占总收入比例为7.6%,较2024年的8.5%有所下滑。

中际旭创:通过长期布局,已构建了更深度的供应链护城河。其关键元器件(如光芯片)自给率约40%,能有效缓冲上游供应链波动和成本压力。同时,其2025年研发投入占比约10%,持续的高强度研发巩固了技术领先性。

关键差异变量:核心元器件的自给率与研发投入的持续强度。这不仅是降低成本的抓手,更是在技术快速迭代中保持领先、确保高端产品及时量产交付的根本。

对标启示:华工科技的破局之路,是对症下药吗?

通过横向对标,华工科技毛利率偏低的原因已非常清晰:低毛利产品包袱重、高端市场出口不足、供应链成本控制力偏弱。那么,它正在做的努力是否击中了这些要害?

从行动看,方向是正确的:

猛攻高端产品:AI算力光模块收入占比从2023年的2.6%急速拉升至2025年的18.5%(占公司总收入),并全球首发3.2T产品试图技术卡位。

全力出海:建设泰国基地,瞄准北美客户,并将港股IPO视为全球化战略的关键一步,募资用于扩产和研发。

强化自研:持续投入硅光芯片等核心技术,提升产业链自主性。

然而,破局之难在于时间窗口。当前,头部企业并未停下脚步,中际旭创的1.6T硅光模块良率已稳定在95%以上,并开始规划下一代技术。

华工科技虽在猛追,但产品结构切换的阵痛(低毛利业务仍在拖累)、产能爬坡与良率提升的成本、以及海外客户认证与拓展的周期,都意味着其毛利率的修复不会一蹴而就。

华工科技的案例揭示了一个道理:在技术驱动的高增长行业,仅凭技术点的突破不足以赢得丰厚的利润。均衡且高级的产品组合、全球化的优质客户网络、以及深厚的供应链壁垒,才是将技术优势转化为财务优势的完整公式。对于华工科技而言,这份对标清单,既是诊断书,也是未来几年的考卷。

领航优配提示:文章来自网络,不代表本站观点。